Tránsito

Multas en Cipolletti: Guía para Consultar y Pagar

¿Recibiste una multa en Cipolletti? Con la nueva ley y los cambios en los radares,...

8 min lectura

Las tarjetas de crédito son una herramienta financiera omnipresente en el mundo moderno. Para muchos, son una puerta de entrada a compras importantes, una red de seguridad para emergencias o una forma de acumular beneficios. Sin embargo, sin el conocimiento adecuado, también pueden convertirse en una fuente de estrés y deuda. Comprender cómo funcionan, desde el momento en que la solicitas hasta que pagas tu factura, es fundamental para aprovechar sus beneficios y evitar sus peligros. Este artículo te guiará paso a paso para que te conviertas en un usuario informado y estratégico, capaz de manejar tu crédito con confianza y responsabilidad.

El viaje comienza con la elección y solicitud de la tarjeta adecuada. No todas son iguales y la aprobación dependerá en gran medida de tu historial y puntaje crediticio. Si tienes un buen historial, tendrás acceso a una amplia gama de opciones con mejores tasas y recompensas. Si tu puntaje es bajo o no tienes historial, no te preocupes, existen alternativas como las tarjetas de crédito aseguradas, que requieren un depósito como garantía y son una excelente manera de construir o reconstruir tu perfil crediticio.

Una vez que tu solicitud es aprobada, recibirás la tarjeta física por correo. Antes de poder usarla, es indispensable activarla. Este proceso es sencillo y generalmente se puede hacer a través de una llamada telefónica al número que viene en la tarjeta o ingresando al sitio web del emisor. Durante la activación, aprovecha para familiarizarte con los términos y condiciones: tu límite de crédito (el monto máximo que puedes gastar), tu Tasa de Porcentaje Anual (APR) o tasa de interés, y las fechas clave de tu ciclo de facturación. Entender esto desde el principio te ayudará a evitar cargos innecesarios.

Con tu tarjeta activa, el poder de compra está en tus manos. Sin embargo, un gran poder conlleva una gran responsabilidad. Es crucial usarla como una herramienta de pago, no como una extensión de tus ingresos. Antes de realizar cualquier compra, especialmente si es grande o no planificada, hazte estas preguntas:

Crear un presupuesto mensual es tu mejor aliado. Planifica tus gastos y utiliza la tarjeta solo para las compras que ya tenías contempladas. Esto te ayudará a evitar las compras impulsivas, que son una de las principales causas del endeudamiento. Monitorea tus gastos regularmente a través de la aplicación móvil o el sitio web de tu banco para asegurarte de que te mantienes dentro de tu límite y de tu presupuesto.

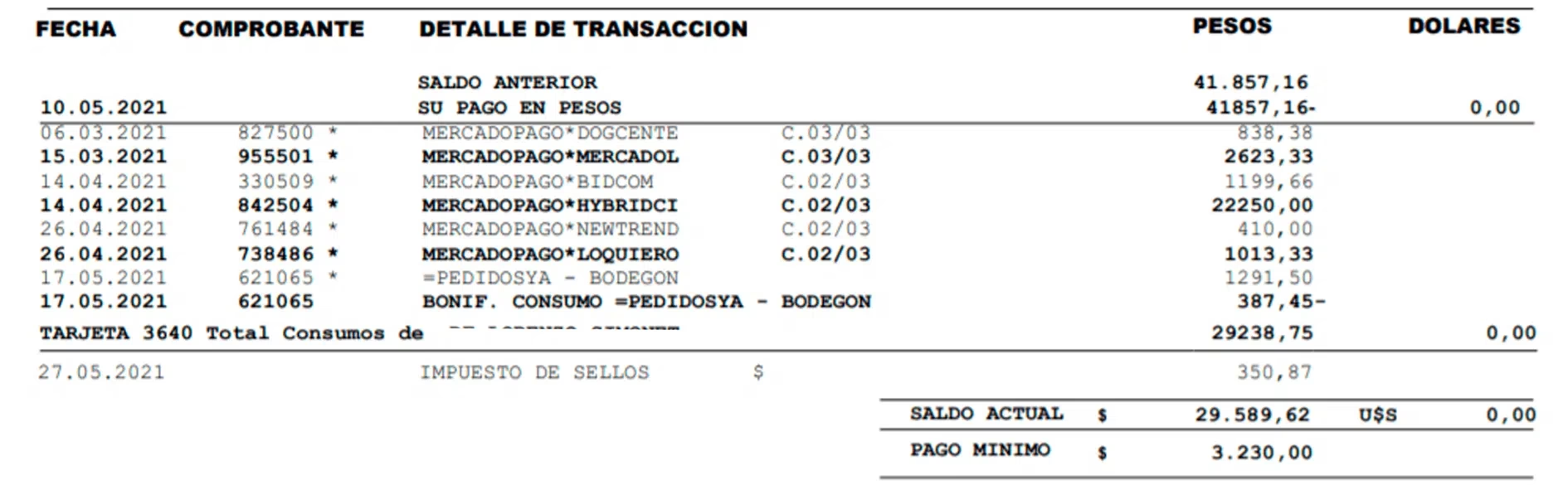

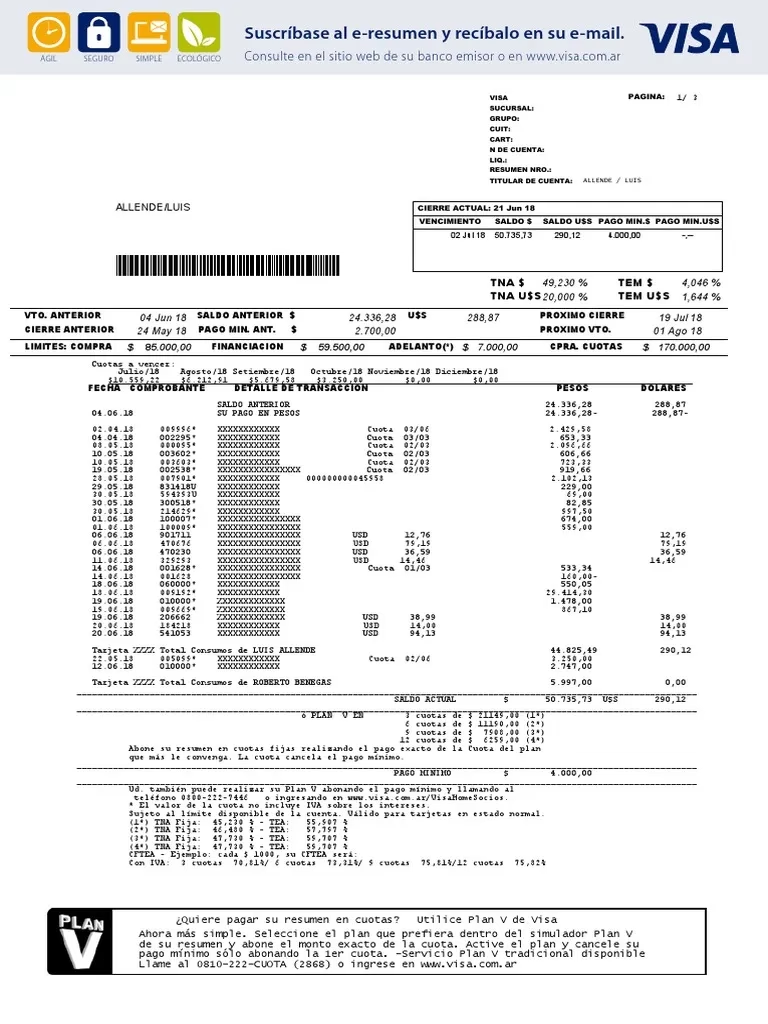

Cada mes recibirás un estado de cuenta o resumen. Este documento es un desglose detallado de toda la actividad de tu tarjeta durante el último período de facturación. Ignorarlo es un error costoso. Aquí te explicamos sus partes clave:

Usar una tarjeta de crédito tiene tanto beneficios como riesgos. Conocer ambos lados te permitirá maximizar los pros y minimizar los contras.

| Ventajas | Desventajas |

|---|---|

| Permite comprar artículos necesarios y cubrir emergencias sin tener efectivo al instante. | Pagas más por los artículos si acumulas intereses sobre el saldo. |

| No es necesario llevar grandes cantidades de efectivo, lo que aumenta la seguridad. | Pueden aplicarse comisiones adicionales (anuales, por transacción extranjera, etc.). |

| Crea un registro detallado de tus compras, útil para el seguimiento de gastos. | Si pierdes el control de tus gastos, puedes enfrentar serias dificultades financieras. |

| Ofrece protección contra fraudes y, a menudo, garantías extendidas en las compras. | Hay un riesgo comprobado de caer en compras impulsivas por la facilidad de pago. |

| Algunas tarjetas ofrecen valiosas recompensas como cashback, puntos o millas. | La búsqueda de recompensas puede incentivar a gastar más de lo necesario. |

Para que tu tarjeta de crédito trabaje para ti y no en tu contra, adopta estos hábitos financieros saludables:

La puntualidad es sagrada. Pagar tu factura antes de la fecha de vencimiento es crucial para evitar cargos por mora y, lo más importante, para proteger tu historial crediticio. Un solo pago atrasado por más de 30 días puede ser reportado a las agencias de crédito y afectar negativamente tu puntaje.

El pago mínimo es una trampa de deuda. Al pagar solo esa pequeña cantidad, el saldo restante comienza a generar intereses a una tasa alta, haciendo que tu deuda crezca rápidamente. La mejor práctica es pagar el saldo total cada mes. Si lo haces, no pagarás ni un centavo de interés gracias al período de gracia. Si no puedes pagar el total, abona la mayor cantidad posible para reducir el costo financiero.

Los expertos recomiendan no utilizar más del 30% de tu límite de crédito total. Por ejemplo, si tu límite es de $1,000, intenta mantener tu saldo por debajo de $300. Un alto índice de utilización de crédito puede ser una señal de alerta para los prestamistas y afectar tu puntaje crediticio.

Los programas de recompensas son fantásticos, pero solo si no pagas intereses. El valor de cualquier cashback o punto que ganes se anula rápidamente si mantienes un saldo. Elige una tarjeta cuyas recompensas se alineen con tus hábitos de gasto y úsalas como un bono, no como una excusa para gastar de más.

El período de gracia es el tiempo entre el final de tu ciclo de facturación (fecha de corte) y la fecha de vencimiento de tu pago. Si pagas el saldo total de tu tarjeta antes de la fecha de vencimiento, no se te cobrarán intereses por las compras realizadas en ese ciclo. Si dejas un saldo pendiente, generalmente pierdes el período de gracia y las nuevas compras comenzarán a generar intereses de inmediato.

No. Pagar solo el mínimo es la forma más lenta y cara de pagar tu deuda. La mayor parte de ese pago se destina a cubrir los intereses, y solo una pequeña porción reduce el capital. Esto puede mantenerte endeudado durante años y hacerte pagar mucho más del precio original de tus compras.

Afecta de varias maneras. Pagar a tiempo tiene un impacto positivo. Los pagos atrasados, un alto índice de utilización de crédito (usar demasiado de tu límite) y solicitar muchas tarjetas en un corto período de tiempo pueden tener un impacto negativo. Un uso responsable y constante a lo largo del tiempo ayuda a construir un historial crediticio sólido.

Contacta a tu banco o emisor de la tarjeta de crédito de inmediato. La mayoría de las tarjetas ofrecen protección contra fraudes. El banco investigará el cargo y, si se determina que es fraudulento, lo eliminará de tu cuenta.

En conclusión, una tarjeta de crédito no es ni buena ni mala por sí misma; es una herramienta cuyo impacto depende enteramente de cómo la uses. Con disciplina, planificación y un entendimiento claro de sus mecanismos, puedes transformarla en un poderoso aliado para tus finanzas personales, ayudándote a construir crédito, gestionar tu flujo de efectivo y obtener valiosos beneficios.

¿Recibiste una multa en Cipolletti? Con la nueva ley y los cambios en los radares,...

Aprende paso a paso cómo obtener tu registro de conducir en Tigre. Te explicamos los...

Descubre cómo crear un logo inolvidable para tu autoescuela. Te damos las claves sobre tipografía,...

Descubre el lugar exacto donde se realiza el examen teórico de conducir en Valencia, qué...